Las fuentes que más generaron este mes fueron nuclear, seguida de ciclos y carbón. Para lo que llevamos de año, las fuentes de mayor generación han sido Nuclear, Eólica y Carbón.

Titulaba el anterior resumen ¿la antesala de una escalada de precios? Bueno, pues octubre ha demostrado que sobraban los signos de interrogación y lo peor de todo es que los mercados de futuros indican que la cosa se podría poner aún peor. Por eso y porque acabo de terminar de ver la serie Juego de Tronos, no he podido evitar poner ese título a esta entrada.

El mercado de futuros es muy volátil y de todo puede pasar, pero al menos para octubre no sólo no ha fallado sino que se ha quedado corto y el mes nos ha regalado grandes subidas en el coste de la factura doméstica, precios del mercado mayorista, emisiones de CO2... mal vamos, pero como siempre, veámoslo por partes.

Precios regulados domésticos - PVPC

Subida importante del 6,7% en la factura del consumidor medio. La segunda mayor del año tras la de enero (que fue de un 8,4%). Asciende a 65,5 € y aunque la subida con septiembre ha sido notable ¿esa cantidad es mucho o poco con respecto a otros años? Pues si nos fijamos con el año pasado, año muy bueno, aunque octubre ya no lo fue tanto como en meses anteriores, la factura es sólo 1,6 € más cara (incremento del 2,7%) pero si nos fijamos en más años, veremos que está en valores sólo un poquito más altos que los "normales" para este mes: 0,3 € por arriba de la media de los 3 últimos octubres y subida de sólo el 0,5% llegando a ser la segunda factura más cara de la historia en este mes, tras la de octubre del 2014.

Este octubre ha traído un mal récord: el de la hora más cara del año, algo que ha causado mucho revuelo mediático y poca influencia en nuestra factura, y todo debido a un procedimiento de REE que debiera revisarse para que no volviera a pasar. Así las cosas y mirando con perspectiva ¿cómo está siendo el año que ya se encuentra acercándose a su fin? Pues siendo de los carillos, ni mucho menos va a ser el más caro, ese título se lo lleva 2012 (793 €), seguido de 2015 (785 €) y ya después en empate con 2013, estaría el 2017 con una factura de 767 €, pero a sabiendas de que quedan 2 meses con alta incertidumbre de precios en los que el resultado podría ser algo ligeramente superior o inferior, pero por ahí andará:

El promedio de precio mensual para lo que llevamos de año, asciende a 11,834 ¢€/kWh y el estimado para el año completo, quedará sobre los 12,05 ¢€/kWh.

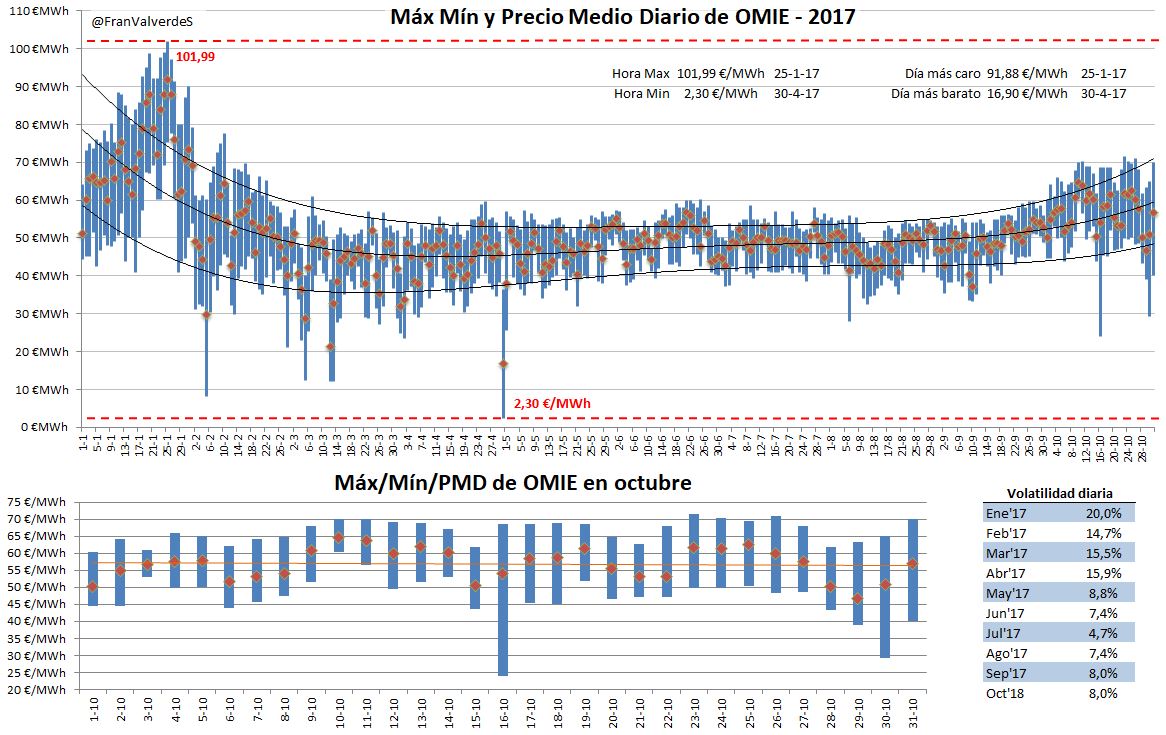

Mercado mayorista de electricidad - OMIE

Termina octubre en 56,79 €/MWh, 3 € arriba de la última estimación del mercado de futuros en septiembre y una subida del 15,5% con respecto a septiembre. Ha sido el tercer octubre más caro de la historia de OMIE tras el de 2008 (69,77) y el de 2011 (57,46). Si nos fijamos en la media de los 3 últimos años (52,62), la subida es del 7,9%. Con todo esto podemos afirmar que octubre ha sido un mes caro y rompe la tendencia de julio, agosto y septiembre que fueron ligeramente baratos:

Este mes ha mantenido la misma tónica de estabilidad de precios que el anterior, quedando en un 8%, un valor medio-bajo, y aunque la cuota de eólica ha sido nuevamente inferior a la media, ya se ha dejado notar en algunas horas y el spread de precios diarios incrementa su tendencia al alza tras el mínimo de Julio.

El alza de precios de este mes con respecto al de otros años, se ha dado, de media, a todas las horas del día, pero especialmente en las de madrugada.

El tercer trimestre, Q3, ha quedado en 48,41 €/MWh, 2 € por debajo de la última previsión en junio

El precio medio para estos primeros 10 sube hasta los 50,97 €/MWh y el estimado del año hasta los 52,62 €/MWh y ya parece inevitable el que este año sea el segundo más caro de la historia de OMIE tras 2008 que llegó hasta los 64,43 €/MWh debido a la alta generación con ciclos.

Futuros

El repunte fuerte desde mediados de agosto en todos los horizontes temporales, se ha incrementado en octubre, aunque con alguna corrección en la segunda quincena del mes y quitando febrero y marzo que parece mantienen precios, el resto suben.

Carbón y gas, que en la primera quincena del mes parecían estabilizarse y después incluso bajar precios, repuntan los últimos días del mes y podrían mantener los precios de la electricidad altos los próximos meses, pero mucho también dependerá de lo que pasará con las revisiones a las nucleares francesas que tanta incertidumbre están metiendo al mercado, así como de si, por fin, se pone a llover con fuerza (las previsiones auguran unos meses de noviembre y diciembre húmedos), aunque esto ya influiría sobre todo para los primeros meses del año que viene. Enfín muchas variables para saber que pasará...

Fuentes de generación y emisiones

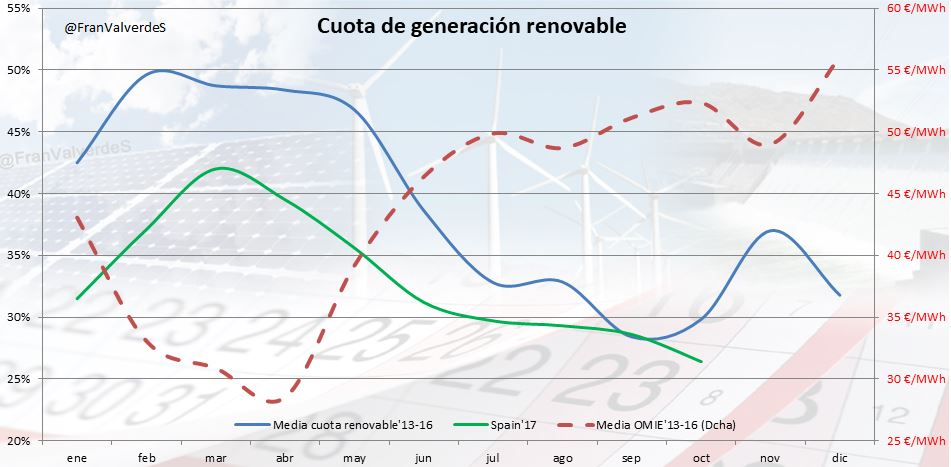

Subida importante de las fósiles, carbón y ciclos. Este año está siendo impresionante la generación con ciclos, algo que encarece el mercado, pero evita funcionar con tanto carbón y por consiguiente no emitir tanto Gases de Efecto Invernadero (GEI). La tercera fuente en crecer, de manera más tímida, es la eólica, que consigue una cuota de generación ligeramente inferior a la media de los últimos 3 años.

Por el lado opuesto, las fuentes que más retroceden son las dos solares (por la lógica evolución de la estacionalidad), aunque manteniendo una cuota superior a la media, y la hidráulica, también lógico con la escasez de agua hidroeléctrica embalsada (27,7 % de las reservas de energía).

El repunte de las fósiles conlleva el correspondiente en CO2 y aunque REE aún no ha publicado resultados, estimo que este mes se habrán vertido 7 millones de toneladas a la atmósfera, lo que supone un incremento del 23,1% con respecto al mes pasado y 60 Mt de CO2 vertidas por el sistema eléctrico nacional para lo que va de año faltando 2 meses de fuerte uso de estas fuentes, calculo que quedará por 70-72 Mt. El factor de emisión para este mes calculo que acabará sobre los 0,329 tCO2/MWh un valor muy similar al de octubre del año pasado y ligeramente por encima de la media de los últimos 4 años. Este año va a ser malo y no me extrañaría que nos dieran un eurotirón de orejas el año que viene, es lo que tiene tener congelada un montón de tiempo la incorporación de nueva renovable, sobre todo solar con seguimiento....

Las fuentes que más generaron este mes fueron nuclear (a pesar de haber estado Cofrentes parada por recarga), seguida de ciclos y carbón aunque estas dos últimas casi con la misma cantidad de energía. Para lo que llevamos de año, las fuentes de mayor generación han sido Nuclear, Eólica y Carbón.

La generación hidroeléctrica ha estado bastante pobre y la eólica sólo ligeramente, sin embargo la solar se ha comportado muy bien (lleva un año increíble) pero hay tan poca instalada que no ha podido levantar la cuota renovable, siendo este mes (como todos los anteriores excepto septiembre y por los pelos) inferior a lo normal, así la cuota del mes ha sido de un 26,4% totalizando el año, de momento, sólo un 33,1% el peor dato desde 2012.

Las interconexiones también han sufrido grandes cambios. Con Francia hemos bajado un 34,2% la importación de su electricidad "barata" (porque ahora no está tan barata) y con Portugal hemos pasado de saldo importador a exportador, esto junto al resto de conexiones, han resultado un descenso del saldo importador neto de nada menos que el 80,3%

Mercados europeos

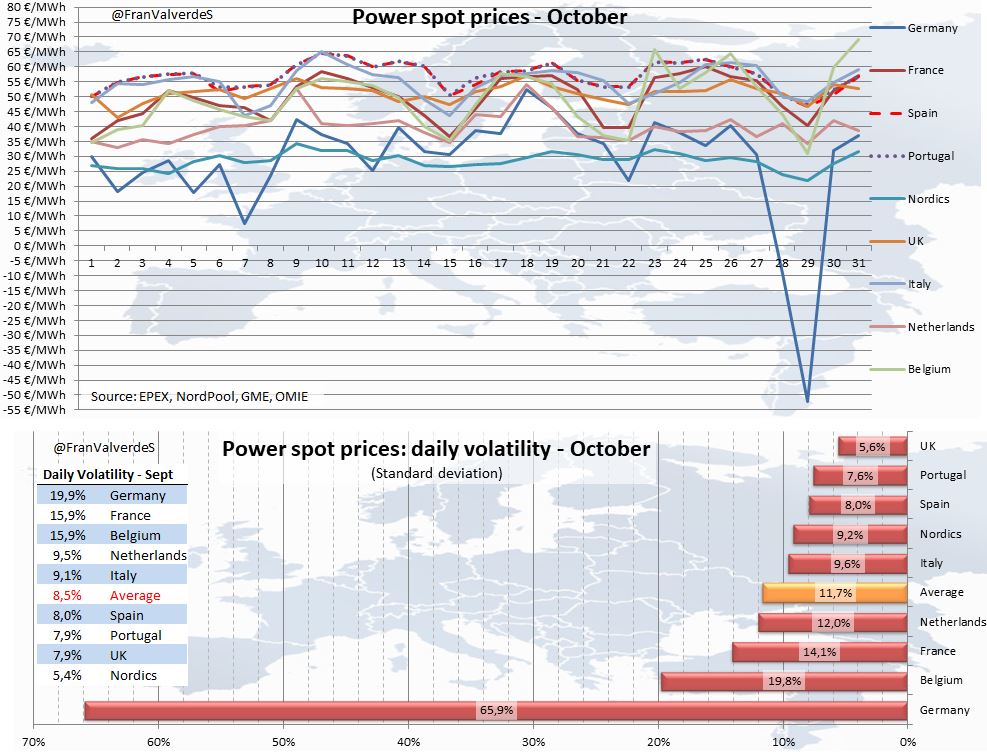

Portugal y España somos los países con mayor precio medio para el mes de octubre en los países del ranking. Es curioso pero las subidas más fuertes se dan en los mercados latinos, el resto bajan o suben con menor intensidad. Los países de menor precio han sido Alemania (con bajón espectacular por los últimos días del mes debido al temporal que sufrieron/disfrutaron, según se vea). En concreto para España ha sido el octubre más caro de los últimos 8 años tras el de 2011.

Con respecto al mes anterior, sólo Alemania y los nórdicos bajan precio. Reino Unido prácticamente repite precio: 51,28 €/MWh el resto suben todos, los que más Francia y Bélgica. Si nos fijamos en el comportamiento con respecto a la media de los 3 últimos octubres (lo que vengo tomando como precio "normal"), los peores comportamientos han sido para Portugal y España y en menor medida Francia, siendo por tanto un mes caro en estos países. En el lado opuesto estaría, de lejos, Alemania (casi un 24% menor) y en mucha menor medida Reino Unido y Bélgica.

Buena parte del mes Portugal y España hemos estado liderando los precios (20 días de los 31) y sólo en los últimos 6 días hemos perdido la regularidad en cabeza. El país con mayor estabilidad en precios ha sido Reino Unido, con una volatilidad de sólo el 5,6% y en el lado opuesto, triplicando la suya habitual, Alemania con un 65,9% debido a los grandes vientos de los días 7 y 28-29.

Sin cambios en la clasificación anual, donde Italia, ibéricos y Reino Unido encabezan la lista de países más caros y por encima de la media. En el lado opuesto tampoco hay cambios y los nórdicos son los países con menor media anual, seguidos por Alemania.

En el marco de la edición número 36 de la jornada, por parte de relevantes actores públicos y privados han sido presentados los datos actualizados de la estructura energética en España.

El plazo para presentar alegaciones finalizará el lunes, 22 de abril de 2024.